","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/81/8153/c7540aa28825809fe1311ef2e2bf92682d602a710c7f1a152566aec421d281d7.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/06/elcordillerano/files/01/64/16445/050a764128ac0b08fe23bbb206b2f2274b5fb5ef53ac99fb4961f6844ce0dd43.gif","url":"https://www.pan-energy.com/","url_mobile":"https://www.pan-energy.com/","target":"_blank","target_mobile":"_blank"},{"id":"38","zonas_id":"38","zona":"Secciones 1","ad_server":"Ad Server Troop","denominacion":"PUELO SECCIONES 1","banners_id":"752","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/08/elcordillerano/files/01/90/19016/2c6f8eeeee0a9df0315896ed2aa82c1b69dd2eff9b6a421d5ce262b093bdab23.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/08/elcordillerano/files/01/90/19017/dbfbd0c5a52bac3b09315c50432d22b65a44a53b7d26bb1e54c05222f186dcfb.gif","url":"https://api.whatsapp.com/send/?phone=5492944123043&text&type=phone_number&app_absent=0","url_mobile":"https://api.whatsapp.com/send/?phone=5492944123043&text&type=phone_number&app_absent=0","target":"_blank","target_mobile":"_blank"}])

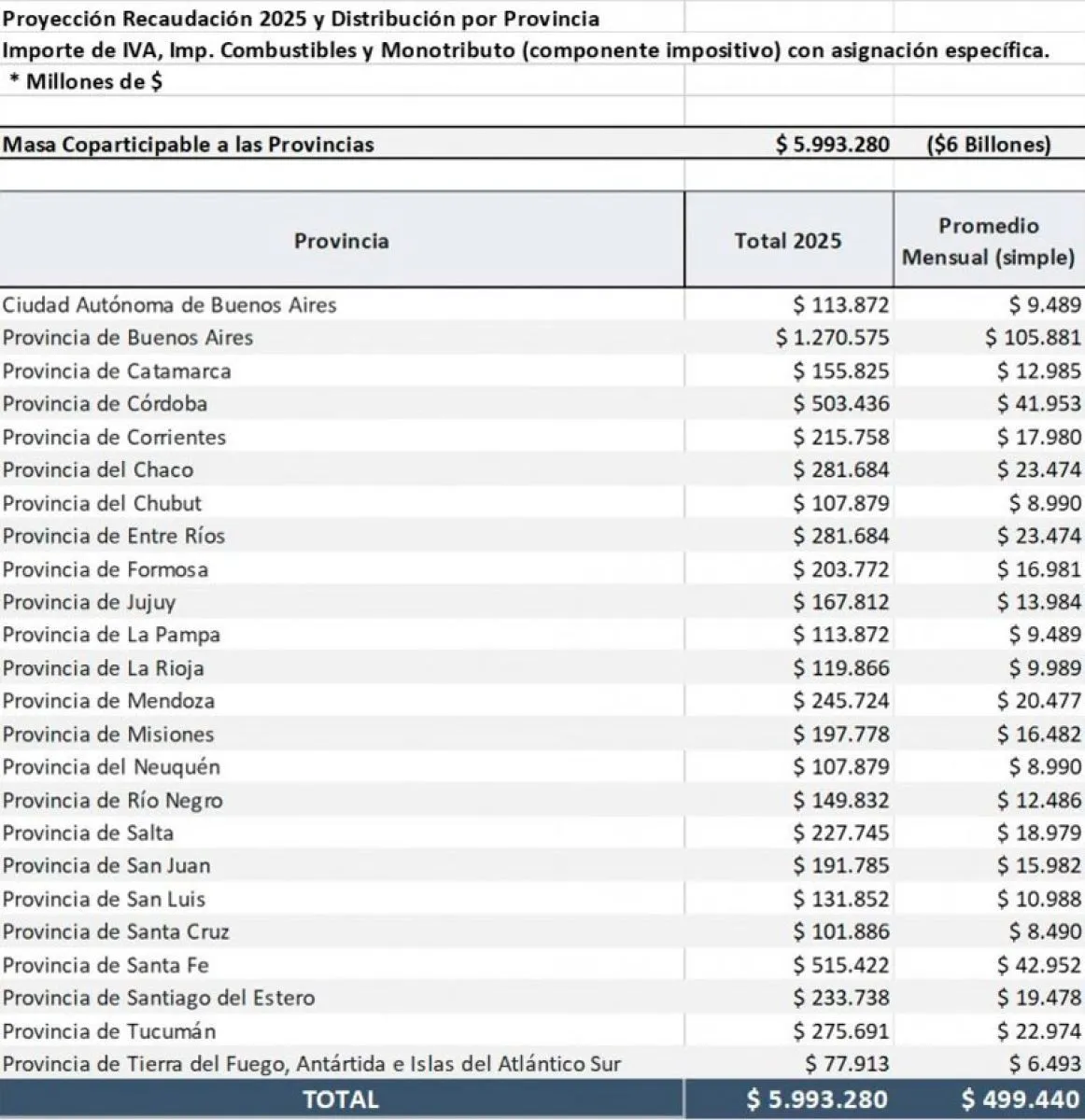

Presupuesto 2025: las provincias perderían 5.000 millones de dólares

Con el horizonte fiscal fijado en el año 2025, el gobierno nacional ha dado a conocer un ambicioso esquema presupuestario que proyecta una recaudación total de $175 billones. Sin embargo, al analizar en profundidad, el modelo de distribución de estos recursos supone un terreno fértil para el debate. Aunque buena parte del dinero se distribuirá según el conocido esquema de Coparticipación Federal de Impuestos, diferentes asignaciones específicas retendrán recursos originalmente destinados a las provincias.

La distribución primaria, fiel al diseño acordado, establece que la Nación recibirá un 42,34% de los fondos de manera automática. De este total, es interesante recalcar que la mencionada partida se reducirá con redestinaciones particulares: un 0,70% para Tierra del Fuego y 1,40% para la Ciudad Autónoma de Buenos Aires (CABA).

En contraparte, los distritos provinciales verán depositado el 54,66% de los ingresos, mientras que una modesta pero significativa porción del 2% se destinará al recupero del nivel relativo de Buenos Aires, Chubut, Neuquén y Santa Cruz, cada uno con un despliegue proporcional específico. Finalmente, un 1% queda reservado para el Ministerio del Interior y sus aportes al Tesoro Nacional destinados a las provincias. En términos de tendencia general, se espera que un 57,66% de recursos alcance las arcas provinciales tras las respectivas detracciones.

No obstante, un importante punto de discordia involucra los impuestos y tasas con asignaciones específicas, que en el presupuesto 2025 suman una resignación de recaudación provincial de $6 billones, o aproximadamente dólares 5.000 millones. Este desvío implica, entre otros, destinar el 11% del Impuesto al Valor Agregado (IVA) y la faceta impositiva del Monotributo a Seguridad Social y otros fideicomisos y anteriormente mencionados fondos específicos.

El IVA, piedra angular del sistema tributario actual, conserva una asignación específica que redirecciona el 11% de lo recaudado al Régimen Nacional de Previsión Social. Esta particularidad se arrastra desde anteriores presupuestos y su vigencia queda rubricada hasta el año 2027 bajo un compendio de normativas vigentes, incluyendo la reciente ley 27.702.

A su vez, el Tratado Simplificado para Pequeños Contribuyentes (conocido como Monotributo) en la práctica deriva 70% de su recaudación a ANSES, reflejando otra cesión de ingresos coparticipables no adaptable enteramente en la distribución clásica hacia las provincias.

","ad_server_empresa":"Troop","alto":"417","ancho":"792","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/87/8709/071f8e2bcdd7751a2ef2eb77e41efc5ecea43f39116b2368da71f047fa1d62ae.gif","image_mobile":null,"url":"https://www.ypf.com/Paginas/home.aspx","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"17","zonas_id":"17","zona":"Secciones 2","ad_server":"Ad Server Troop","denominacion":"Loteria secciones","banners_id":"57","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/11/elcordillerano/files/02/23/22370/62d0c940e0aa9fba7869c8ea222097c10801f1b5e77c751f6698851220bb1405.gif","image_mobile":null,"url":"https://www.loteriaderionegro.gob.ar/","url_mobile":"https://www.loteriaderionegro.gob.ar/","target":"_blank","target_mobile":"_blank"},{"id":"17","zonas_id":"17","zona":"Secciones 2","ad_server":"Ad Server Troop","denominacion":null,"banners_id":null,"banners_tipos_id":null,"banners_versiones_id":null,"version_banner":null,"ad_server_empresa":"Troop","alto":null,"ancho":null,"alto_mobile":null,"ancho_mobile":null,"image":null,"image_mobile":null,"url":null,"url_mobile":null,"target":null,"target_mobile":null}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/93/29347/ce30fdffd23e0df46e9354669a3f469518e2d42bede1f02c67e040d1657ba805.gif","image_mobile":null,"url":"hhttps://www.bancopatagonia.com.ar/personas/index.php","url_mobile":"hhttps://www.bancopatagonia.com.ar/personas/index.php","target":"_blank","target_mobile":"_blank"},{"id":"73","zonas_id":"73","zona":"Secciones 3 ","ad_server":"Ad Server Troop","denominacion":"PALM SECCIONES","banners_id":"879","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/01/elcordillerano/files/02/48/24806/df68eab6d64d4b0db938a8b2a936e80bd77c703536718b95308130ff2e5cf9ee.gif","image_mobile":null,"url":"https://casapalm.com.ar/","url_mobile":"https://casapalm.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29159/0ebb217b7cde6b56952ee7e4ff5cafab8b9341d3e5efa7b3b4b3a601d4da802a.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"29","zonas_id":"29","zona":"Secciones 4","ad_server":"Ad Server Troop","denominacion":"SUPER TODO secciones 2 ","banners_id":"666","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29162/52ec0b7c38b8c1e1a84e6994659998bd04f63a01493370ca61ae1ef31e0f05d6.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"29","zonas_id":"29","zona":"Secciones 4","ad_server":"Ad Server Troop","denominacion":"SUPER TODO secciones 3 ","banners_id":"667","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29164/3cf3e8f62096be766b21c7ccdbbe8bcc3582e8234e81952b380296ff26883377.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"324","ancho":"324","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/01/elcordillerano/files/01/15/11539/c2b514718d1707c5874509322d460fa78f781e8af632c834150e15eb05e69f27.gif","image_mobile":null,"url":"http://www.cigeba.com.ar/","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"20","zonas_id":"20","zona":"Secciones 5","ad_server":"Ad Server Troop","denominacion":"FRIDEVI SECCIONES","banners_id":"498","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/12/elcordillerano/files/02/42/24215/fd4054c64363045c50479917562329f5786723d8a8743466b6206c86f2970f2e.gif","image_mobile":null,"url":"http://www.fridevi.com.ar/","url_mobile":"http://www.fridevi.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"20","zonas_id":"20","zona":"Secciones 5","ad_server":"Ad Server Troop","denominacion":"Elephant portada","banners_id":"933","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"350","ancho":"420","alto_mobile":"350","ancho_mobile":"420","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28803/8efa609e65d380c99e1e62e2d0c0bdb8ad801013f6b931f32fd2ac60bfab8126.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28803/8efa609e65d380c99e1e62e2d0c0bdb8ad801013f6b931f32fd2ac60bfab8126.gif","url":"https://elephantdesign.com.ar/?utm_medium=display&utm_source=cordillerano&utm_campaign=marcas_abril_banner&utm_content=b2c","url_mobile":"https://elephantdesign.com.ar/?utm_medium=display&utm_source=cordillerano&utm_campaign=marcas_abril_banner&utm_content=b2c","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29111/29d44f1dfd157af1bc53eb3b82265eb010a5ab2db37feedfdeaab192ead4ac0e.jpg","image_mobile":null,"url":"https://www.laanonima.com.ar/empresa/catalogos","url_mobile":"https://www.laanonima.com.ar/empresa/catalogos","target":"_blank","target_mobile":"_blank"},{"id":"34","zonas_id":"34","zona":"Secciones 6","ad_server":"Ad Server Troop","denominacion":"SUPER CLIN secciones","banners_id":"714","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/82/28259/36360807f6d2ea9b5674a7dc52b104e4ab8d69582f285942fdd5ccd29a678476.gif","image_mobile":null,"url":"https://super-clin.com.ar/","url_mobile":"https://super-clin.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"34","zonas_id":"34","zona":"Secciones 6","ad_server":"Ad Server Troop","denominacion":"Aeropuertos Argentina Secciones","banners_id":"907","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/64/26411/d67e574867c95f0607ad6bf37b82f1b66dcfff2b73388f6307994658463a9341.jpg","image_mobile":null,"url":"https://www.aeropuertosargentina.com/es","url_mobile":"https://www.aeropuertosargentina.com/es","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/80/28076/e350338bf51783ce2f6a580184dd6243e748ad8d0d3a6bcc6beb35145506d4b4.gif","image_mobile":null,"url":"https://www.invap.com.ar/concursotesis","url_mobile":"https://www.invap.com.ar/concursotesis","target":"_blank","target_mobile":"_blank"},{"id":"19","zonas_id":"19","zona":"Secciones 7","ad_server":"Ad Server Troop","denominacion":"Municipalidad de Bariloche SECCIONES","banners_id":"708","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"351","ancho":"421","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/80/28005/5b35d3c0b11eba1fe25b5e447bd7197dc622c085c04eadc473f08541b255320e.gif","image_mobile":null,"url":"https://barilocheinforma.gob.ar","url_mobile":"https://barilocheinforma.gob.ar","target":"_blank","target_mobile":"_blank"},{"id":"19","zonas_id":"19","zona":"Secciones 7","ad_server":"Ad Server Troop","denominacion":"PANAMERICAN ENERGY SECCIONES 380x200","banners_id":"747","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/81/8152/5e99d4fd955b4aec451491e6f23cc3797ad2a1e4c62a1c6e03c36e2a948db530.gif","image_mobile":null,"url":"https://www.pan-energy.com/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/01/elcordillerano/files/02/47/24747/c709bf4b93e296e80d38ef39410448bc119653373afcc8c8f089832cb7eeb57e.gif","image_mobile":null,"url":"https://www.instagram.com/mercadodecarnescordillera?igsh=MWxvMnF5OXpsc3E3bA==","url_mobile":"https://www.instagram.com/mercadodecarnescordillera?igsh=MWxvMnF5OXpsc3E3bA==","target":"_blank","target_mobile":"_blank"},{"id":"18","zonas_id":"18","zona":"Secciones 8","ad_server":"Ad Server Troop","denominacion":"Multitravel secciones ","banners_id":"911","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/66/26696/68b1db08ceeaf9f8cd762825af2f0ab1d39d9b077655f2e500ce62bb9d19e73d.jpg","image_mobile":null,"url":"https://multitravel.com.ar/","url_mobile":"https://multitravel.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"18","zonas_id":"18","zona":"Secciones 8","ad_server":"Ad Server Troop","denominacion":"GM secciones","banners_id":"925","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27710/ae36f881c6e659f182f0dded087f7274d0d99d2f22c385a43b71ac20b3266599.png","image_mobile":null,"url":"https://gminmo.com.ar/","url_mobile":"https://gminmo.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/90/29029/b84c862381497b93b0d171264f46515e068190eec8a5bd9ac8b4634d95e97307.webp","image_mobile":null,"url":"https://ippv.rionegro.gov.ar/ ","url_mobile":"https://ippv.rionegro.gov.ar/ ","target":"_blank","target_mobile":"_blank"},{"id":"30","zonas_id":"30","zona":"Secciones 9 ","ad_server":"Ad Server Troop","denominacion":"Concejo Deliberante Secciones","banners_id":"913","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/67/26775/3222414ba0a0971f6010e8d3394f8dbf4b7e4e5378747e86b6e55470411ccee2.png","image_mobile":null,"url":"https://concejobariloche.gov.ar/","url_mobile":"https://concejobariloche.gov.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"320","ancho":"350","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28807/1da007eafa92c3c04c0fe3827c1d5d5a5f03fe4af2ac4432fb8514bd43d88648.gif","image_mobile":null,"url":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","url_mobile":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","target":"_blank","target_mobile":"_blank"},{"id":"39","zonas_id":"39","zona":"Secciones 10","ad_server":"Ad Server Troop","denominacion":"Agencia de Recaudacion Tributaria SECCIONES","banners_id":"609","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/71/27189/793c24196d894c1a71277f59f11e1d92a26ef4a0c4c94d82d22e9fae28638ec2.gif","image_mobile":null,"url":"https://agencia.rionegro.gov.ar/?contID=63313","url_mobile":"https://agencia.rionegro.gov.ar/?contID=63313","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/06/elcordillerano/files/01/69/16985/0274219de3cea58d368f213a8efaf31e1e7873014da814b193f918ee74622031.gif","image_mobile":null,"url":"http://www.avcmilugar.com/","url_mobile":"http://www.avcmilugar.com/","target":"_blank","target_mobile":"_blank"},{"id":"41","zonas_id":"41","zona":"Secciones 12","ad_server":"Ad Server Troop","denominacion":"RADIO 2024 SECCIONES chocolate","banners_id":"253","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","image_mobile":null,"url":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"41","zonas_id":"41","zona":"Secciones 12","ad_server":"Ad Server Troop","denominacion":"ELVIRA SECCIONES","banners_id":"679","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/93/29341/ed74148d1cac87baf66b9935f2897e0ff9f3b6f06f64e267bf77fb31f3bdc792.gif","image_mobile":null,"url":"https://elvira-hogar.mercadoshops.com.ar/","url_mobile":"https://elvira-hogar.mercadoshops.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/07/elcordillerano/files/01/79/17983/bcc30166861c69f13cb8992a4cca6aadc6eccfbf33df3fb1aa6b34104262bd5f.gif","image_mobile":null,"url":"https://www.canteprijuguetes.com.ar/","url_mobile":"https://www.canteprijuguetes.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"47","zonas_id":"47","zona":"Secciones 13","ad_server":"Ad Server Troop","denominacion":"Apart del Lago Secciones","banners_id":"833","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/12/elcordillerano/files/02/42/24213/cebde3b7dffe3925d5eb908eefb9c878c4760fdb6f393e3adad5f7eda06a80e5.gif","image_mobile":null,"url":"https://www.instagram.com/apartdellago/","url_mobile":"https://www.instagram.com/apartdellago/","target":"_blank","target_mobile":"_blank"},{"id":"47","zonas_id":"47","zona":"Secciones 13","ad_server":"Ad Server Troop","denominacion":"credito general sarmiento ","banners_id":"923","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"320","ancho":"350","alto_mobile":"200","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27707/8a4a5204f3a5fcfdd9888761da1ebd3e41e84168c20f59d698f99bf46ded6625.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27706/433a92857505a869bbaffbae0b241484e5c28ccc603c447214755c11ca54acb6.gif","url":"https://creditogs.com.ar/bariloche.html","url_mobile":"https://creditogs.com.ar/bariloche.html","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":"200","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","url":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","url_mobile":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","target":"_blank","target_mobile":"_blank"},{"id":"58","zonas_id":"58","zona":"Secciones 15","ad_server":"Ad Server Troop","denominacion":"Amorena ","banners_id":"927","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"380","ancho":"420","alto_mobile":"150","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/78/27849/f6f5e17a5d6f2a8ea3b630c81e060e84ba4c2ec714b60581016ec621e2ce19c1.png","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/78/27850/c31f416bc7b5a8e5845bc78ef19b1ac86f0ab8aed38b46d8e7b80c4f917408f2.png","url":"https://www.instagram.com/amorenaestetica?utm_source=qr&igsh=MTFubGZqeDBiNGM2MA==","url_mobile":"https://www.instagram.com/amorenaestetica?utm_source=qr&igsh=MTFubGZqeDBiNGM2MA==","target":"_blank","target_mobile":"_blank"},{"id":"58","zonas_id":"58","zona":"Secciones 15","ad_server":"Ad Server Troop","denominacion":"CAPSA curaco secciones","banners_id":"928","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"352","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/79/27994/1ea4fffd62428ccbde0ceb69ffde9b3e45254f24176b5f4014d328f4b24c9537.jpg","image_mobile":null,"url":"https://wa.me/5492944236421?text=Hola%2C%20quiero%20hacer%20un%20pedido%20por%20la%20promo%20que%20vi%20en%20El%20Cordillerano","url_mobile":"https://wa.me/5492944236421?text=Hola%2C%20quiero%20hacer%20un%20pedido%20por%20la%20promo%20que%20vi%20en%20El%20Cordillerano","target":"_blank","target_mobile":"_blank"}])