","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/81/8153/c7540aa28825809fe1311ef2e2bf92682d602a710c7f1a152566aec421d281d7.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/06/elcordillerano/files/01/64/16445/050a764128ac0b08fe23bbb206b2f2274b5fb5ef53ac99fb4961f6844ce0dd43.gif","url":"https://www.pan-energy.com/","url_mobile":"https://www.pan-energy.com/","target":"_blank","target_mobile":"_blank"},{"id":"38","zonas_id":"38","zona":"Secciones 1","ad_server":"Ad Server Troop","denominacion":"PUELO SECCIONES 1","banners_id":"752","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"80","ancho":"1500","alto_mobile":"60","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/08/elcordillerano/files/01/90/19016/2c6f8eeeee0a9df0315896ed2aa82c1b69dd2eff9b6a421d5ce262b093bdab23.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/08/elcordillerano/files/01/90/19017/dbfbd0c5a52bac3b09315c50432d22b65a44a53b7d26bb1e54c05222f186dcfb.gif","url":"https://api.whatsapp.com/send/?phone=5492944123043&text&type=phone_number&app_absent=0","url_mobile":"https://api.whatsapp.com/send/?phone=5492944123043&text&type=phone_number&app_absent=0","target":"_blank","target_mobile":"_blank"}])

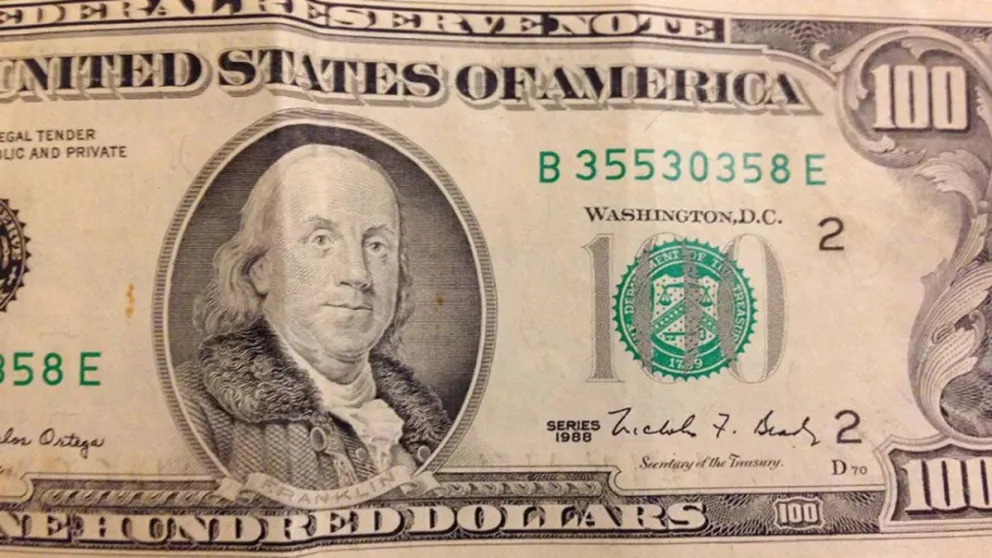

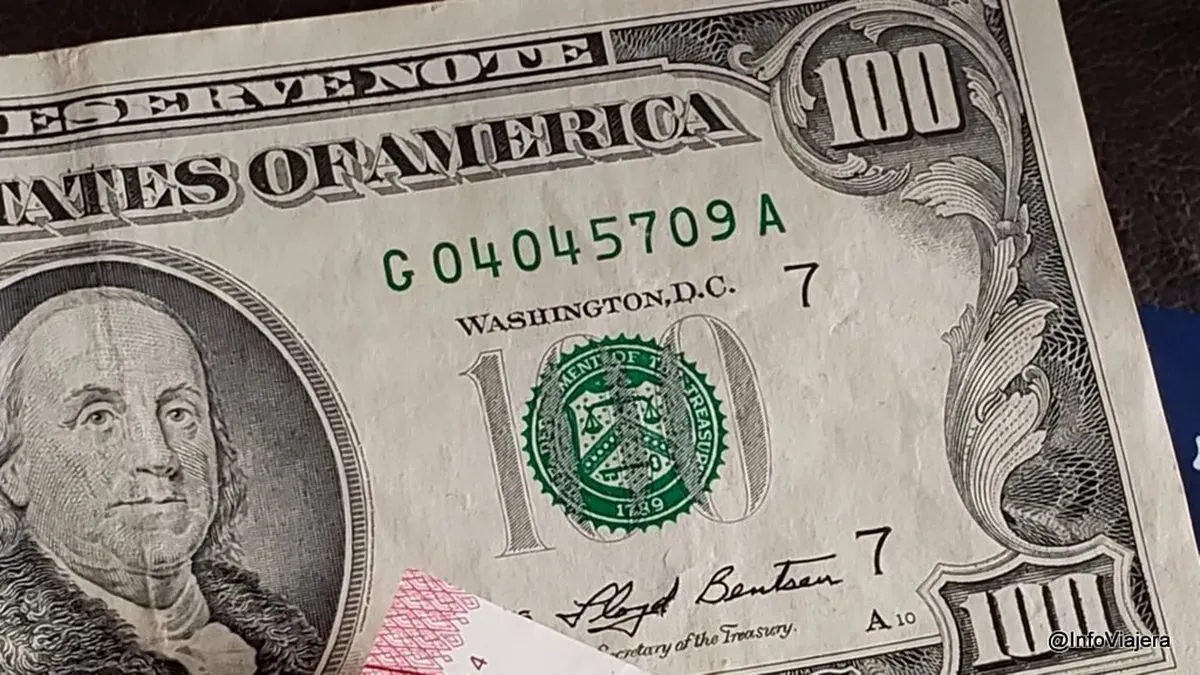

Dólar "cara chica": hasta cuándo hay tiempo para cambiarlos sin costo

Con el propósito de adaptar el sistema financiero argentino a las necesidades actuales de ahorro y manejo de divisas, el Banco Central de la República Argentina (BCRA) ha decidido extender hasta marzo de 2025 la normativa que faculta a los bancos a recibir los billetes de dólar denominados "cara chica". Esta normativa, que ha estado vigente en el marco del reciente blanqueo, busca facilitar el depósito de billetes estadounidenses más antiguos, superando las limitaciones previas respecto a su calidad y serie.

Originalmente, mediante la Comunicación "A" 8079 publicada en agosto, el BCRA había instruido a las entidades financieras a continuar con la aceptación de estos billetes, marcando como fecha límite el 31 de diciembre de 2024. Sin embargo, en una nueva revisión, el ente regulador ha concedido una extensión que llega hasta equipos a finales de marzo, brindando a los bancos más tiempo para manejar estas transacciones de efectivo.

El incentivo detrás de esta decisión es múltiple. Se espera que esta medida fomente un incremento en los depósitos en dólares dentro del sistema financiero, incluso aquellos billetes que están sucios o afectados por el paso del tiempo. Esta continuación busca asegurar a los clientes y bancos una mayor operatividad y confianza para trabajar adaptable e inclusivamente con sus billetes de dólares.

Para aquellos menos familiarizados, los billetes conocidos como "dólares cara chica" son aquellos de $100 dólares que fueron emitidos antes del año 1996. Comparados con las versiones más recientes, estos billetes poseen menos características de seguridad, como la falta de la banda de seguridad azul, lo cual históricamente ha sido un motivo de discriminación para su aceptación comercial e institucional. No obstante, su valor sigue siendo reconocido por el sistema estadounidense y su uso normalizado fuera de la región.

Finalmente, esta medida transmitida por el BCRA es completamente opcional y gratuita para las instituciones bancarias, haciéndola flexiblemente adaptable a sus prácticas diarias. Analistas sugieren que esta opción facilitará una mejor distribución y manejo de la moneda extranjera, resultando en una red financiera más robusta y moderna.

","ad_server_empresa":"Troop","alto":"417","ancho":"792","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/87/8709/071f8e2bcdd7751a2ef2eb77e41efc5ecea43f39116b2368da71f047fa1d62ae.gif","image_mobile":null,"url":"https://www.ypf.com/Paginas/home.aspx","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"17","zonas_id":"17","zona":"Secciones 2","ad_server":"Ad Server Troop","denominacion":"Loteria secciones","banners_id":"57","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/11/elcordillerano/files/02/23/22370/62d0c940e0aa9fba7869c8ea222097c10801f1b5e77c751f6698851220bb1405.gif","image_mobile":null,"url":"https://www.loteriaderionegro.gob.ar/","url_mobile":"https://www.loteriaderionegro.gob.ar/","target":"_blank","target_mobile":"_blank"},{"id":"17","zonas_id":"17","zona":"Secciones 2","ad_server":"Ad Server Troop","denominacion":null,"banners_id":null,"banners_tipos_id":null,"banners_versiones_id":null,"version_banner":null,"ad_server_empresa":"Troop","alto":null,"ancho":null,"alto_mobile":null,"ancho_mobile":null,"image":null,"image_mobile":null,"url":null,"url_mobile":null,"target":null,"target_mobile":null}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/87/28761/ff9f6c7b753d4b866d9d21dc9e2e4f7d4582ef600b4316d72eede3ef78fc77d9.jpeg","image_mobile":null,"url":"https://www.bancopatagonia.com.ar/landings/promo-visa.php","url_mobile":"https://www.bancopatagonia.com.ar/landings/promo-visa.php","target":"_blank","target_mobile":"_blank"},{"id":"73","zonas_id":"73","zona":"Secciones 3 ","ad_server":"Ad Server Troop","denominacion":"PALM SECCIONES","banners_id":"879","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/01/elcordillerano/files/02/48/24806/df68eab6d64d4b0db938a8b2a936e80bd77c703536718b95308130ff2e5cf9ee.gif","image_mobile":null,"url":"https://casapalm.com.ar/","url_mobile":"https://casapalm.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29159/0ebb217b7cde6b56952ee7e4ff5cafab8b9341d3e5efa7b3b4b3a601d4da802a.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"29","zonas_id":"29","zona":"Secciones 4","ad_server":"Ad Server Troop","denominacion":"SUPER TODO secciones 2 ","banners_id":"666","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29162/52ec0b7c38b8c1e1a84e6994659998bd04f63a01493370ca61ae1ef31e0f05d6.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"29","zonas_id":"29","zona":"Secciones 4","ad_server":"Ad Server Troop","denominacion":"SUPER TODO secciones 3 ","banners_id":"667","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29164/3cf3e8f62096be766b21c7ccdbbe8bcc3582e8234e81952b380296ff26883377.gif","image_mobile":null,"url":"https://supertodo.com.ar/","url_mobile":"https://supertodo.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"324","ancho":"324","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/01/elcordillerano/files/01/15/11539/c2b514718d1707c5874509322d460fa78f781e8af632c834150e15eb05e69f27.gif","image_mobile":null,"url":"http://www.cigeba.com.ar/","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"20","zonas_id":"20","zona":"Secciones 5","ad_server":"Ad Server Troop","denominacion":"FRIDEVI SECCIONES","banners_id":"498","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/12/elcordillerano/files/02/42/24215/fd4054c64363045c50479917562329f5786723d8a8743466b6206c86f2970f2e.gif","image_mobile":null,"url":"http://www.fridevi.com.ar/","url_mobile":"http://www.fridevi.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"20","zonas_id":"20","zona":"Secciones 5","ad_server":"Ad Server Troop","denominacion":"Elephant portada","banners_id":"933","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"350","ancho":"420","alto_mobile":"350","ancho_mobile":"420","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28803/8efa609e65d380c99e1e62e2d0c0bdb8ad801013f6b931f32fd2ac60bfab8126.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28803/8efa609e65d380c99e1e62e2d0c0bdb8ad801013f6b931f32fd2ac60bfab8126.gif","url":"https://elephantdesign.com.ar/?utm_medium=display&utm_source=cordillerano&utm_campaign=marcas_abril_banner&utm_content=b2c","url_mobile":"https://elephantdesign.com.ar/?utm_medium=display&utm_source=cordillerano&utm_campaign=marcas_abril_banner&utm_content=b2c","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/05/elcordillerano/files/02/91/29111/29d44f1dfd157af1bc53eb3b82265eb010a5ab2db37feedfdeaab192ead4ac0e.jpg","image_mobile":null,"url":"https://www.laanonima.com.ar/empresa/catalogos","url_mobile":"https://www.laanonima.com.ar/empresa/catalogos","target":"_blank","target_mobile":"_blank"},{"id":"34","zonas_id":"34","zona":"Secciones 6","ad_server":"Ad Server Troop","denominacion":"SUPER CLIN secciones","banners_id":"714","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/82/28259/36360807f6d2ea9b5674a7dc52b104e4ab8d69582f285942fdd5ccd29a678476.gif","image_mobile":null,"url":"https://super-clin.com.ar/","url_mobile":"https://super-clin.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"34","zonas_id":"34","zona":"Secciones 6","ad_server":"Ad Server Troop","denominacion":"Aeropuertos Argentina Secciones","banners_id":"907","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/64/26411/d67e574867c95f0607ad6bf37b82f1b66dcfff2b73388f6307994658463a9341.jpg","image_mobile":null,"url":"https://www.aeropuertosargentina.com/es","url_mobile":"https://www.aeropuertosargentina.com/es","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/80/28076/e350338bf51783ce2f6a580184dd6243e748ad8d0d3a6bcc6beb35145506d4b4.gif","image_mobile":null,"url":"https://www.invap.com.ar/concursotesis","url_mobile":"https://www.invap.com.ar/concursotesis","target":"_blank","target_mobile":"_blank"},{"id":"19","zonas_id":"19","zona":"Secciones 7","ad_server":"Ad Server Troop","denominacion":"Municipalidad de Bariloche SECCIONES","banners_id":"708","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"351","ancho":"421","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/80/28005/5b35d3c0b11eba1fe25b5e447bd7197dc622c085c04eadc473f08541b255320e.gif","image_mobile":null,"url":"https://barilocheinforma.gob.ar","url_mobile":"https://barilocheinforma.gob.ar","target":"_blank","target_mobile":"_blank"},{"id":"19","zonas_id":"19","zona":"Secciones 7","ad_server":"Ad Server Troop","denominacion":"PANAMERICAN ENERGY SECCIONES 380x200","banners_id":"747","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/09/elcordillerano/files/81/8152/5e99d4fd955b4aec451491e6f23cc3797ad2a1e4c62a1c6e03c36e2a948db530.gif","image_mobile":null,"url":"https://www.pan-energy.com/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/01/elcordillerano/files/02/47/24747/c709bf4b93e296e80d38ef39410448bc119653373afcc8c8f089832cb7eeb57e.gif","image_mobile":null,"url":"https://www.instagram.com/mercadodecarnescordillera?igsh=MWxvMnF5OXpsc3E3bA==","url_mobile":"https://www.instagram.com/mercadodecarnescordillera?igsh=MWxvMnF5OXpsc3E3bA==","target":"_blank","target_mobile":"_blank"},{"id":"18","zonas_id":"18","zona":"Secciones 8","ad_server":"Ad Server Troop","denominacion":"Multitravel secciones ","banners_id":"911","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/66/26696/68b1db08ceeaf9f8cd762825af2f0ab1d39d9b077655f2e500ce62bb9d19e73d.jpg","image_mobile":null,"url":"https://multitravel.com.ar/","url_mobile":"https://multitravel.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"18","zonas_id":"18","zona":"Secciones 8","ad_server":"Ad Server Troop","denominacion":"GM secciones","banners_id":"925","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27710/ae36f881c6e659f182f0dded087f7274d0d99d2f22c385a43b71ac20b3266599.png","image_mobile":null,"url":"https://gminmo.com.ar/","url_mobile":"https://gminmo.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/90/29029/b84c862381497b93b0d171264f46515e068190eec8a5bd9ac8b4634d95e97307.webp","image_mobile":null,"url":"https://ippv.rionegro.gov.ar/ ","url_mobile":"https://ippv.rionegro.gov.ar/ ","target":"_blank","target_mobile":"_blank"},{"id":"30","zonas_id":"30","zona":"Secciones 9 ","ad_server":"Ad Server Troop","denominacion":"Concejo Deliberante Secciones","banners_id":"913","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/67/26775/3222414ba0a0971f6010e8d3394f8dbf4b7e4e5378747e86b6e55470411ccee2.png","image_mobile":null,"url":"https://concejobariloche.gov.ar/","url_mobile":"https://concejobariloche.gov.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"320","ancho":"350","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/88/28807/1da007eafa92c3c04c0fe3827c1d5d5a5f03fe4af2ac4432fb8514bd43d88648.gif","image_mobile":null,"url":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","url_mobile":"https://ipross.rionegro.gov.ar/info/53/app-ipross-tu-obra-social-en-tu-celular","target":"_blank","target_mobile":"_blank"},{"id":"39","zonas_id":"39","zona":"Secciones 10","ad_server":"Ad Server Troop","denominacion":"Agencia de Recaudacion Tributaria SECCIONES","banners_id":"609","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/71/27189/793c24196d894c1a71277f59f11e1d92a26ef4a0c4c94d82d22e9fae28638ec2.gif","image_mobile":null,"url":"https://agencia.rionegro.gov.ar/?contID=63313","url_mobile":"https://agencia.rionegro.gov.ar/?contID=63313","target":"_blank","target_mobile":"_blank"},{"id":"39","zonas_id":"39","zona":"Secciones 10","ad_server":"Ad Server Troop","denominacion":"Avalian secciones","banners_id":"793","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"320","ancho":"450","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/08/elcordillerano/files/01/88/18821/550ab9d15c45b1d2b16be55ccb5480819e9e1b7ea4e250af8fe1f1865650d42b.gif","image_mobile":null,"url":"https://www.avalian.com/?utm_source=medios&utm_medium=elcordillerano&utm_campaign=detulado","url_mobile":"https://www.avalian.com/?utm_source=medios&utm_medium=elcordillerano&utm_campaign=detulado","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/06/elcordillerano/files/01/69/16985/0274219de3cea58d368f213a8efaf31e1e7873014da814b193f918ee74622031.gif","image_mobile":null,"url":"http://www.avcmilugar.com/","url_mobile":"http://www.avcmilugar.com/","target":"_blank","target_mobile":"_blank"},{"id":"41","zonas_id":"41","zona":"Secciones 12","ad_server":"Ad Server Troop","denominacion":"RADIO 2024 SECCIONES chocolate","banners_id":"253","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","image_mobile":null,"url":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"41","zonas_id":"41","zona":"Secciones 12","ad_server":"Ad Server Troop","denominacion":"ELVIRA SECCIONES","banners_id":"679","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/80/28021/736614b8549c86a1aee52cd34905c7ed30c0ebdb79f4fb7f85eae27f2534ea1e.gif","image_mobile":null,"url":"https://elvira-hogar.mercadoshops.com.ar/","url_mobile":"https://elvira-hogar.mercadoshops.com.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/07/elcordillerano/files/01/79/17983/bcc30166861c69f13cb8992a4cca6aadc6eccfbf33df3fb1aa6b34104262bd5f.gif","image_mobile":null,"url":"https://www.canteprijuguetes.com.ar/","url_mobile":"https://www.canteprijuguetes.com.ar/","target":"_blank","target_mobile":"_blank"},{"id":"47","zonas_id":"47","zona":"Secciones 13","ad_server":"Ad Server Troop","denominacion":"Apart del Lago Secciones","banners_id":"833","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2025/12/elcordillerano/files/02/42/24213/cebde3b7dffe3925d5eb908eefb9c878c4760fdb6f393e3adad5f7eda06a80e5.gif","image_mobile":null,"url":"https://www.instagram.com/apartdellago/","url_mobile":"https://www.instagram.com/apartdellago/","target":"_blank","target_mobile":"_blank"},{"id":"47","zonas_id":"47","zona":"Secciones 13","ad_server":"Ad Server Troop","denominacion":"credito general sarmiento ","banners_id":"923","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"320","ancho":"350","alto_mobile":"200","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27707/8a4a5204f3a5fcfdd9888761da1ebd3e41e84168c20f59d698f99bf46ded6625.gif","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/03/elcordillerano/files/02/77/27706/433a92857505a869bbaffbae0b241484e5c28ccc603c447214755c11ca54acb6.gif","url":"https://creditogs.com.ar/bariloche.html","url_mobile":"https://creditogs.com.ar/bariloche.html","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"200","ancho":"380","alto_mobile":"200","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2024/11/elcordillerano/files/01/01/10174/15d9c48c0bf97dc7594f05dfb136f74bf4d22497b81f99faf332279c78d63915.jpg","url":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","url_mobile":"https://www.elcordillerano.com.ar/paginas/p3-radio-online","target":"_blank","target_mobile":"_blank"},{"id":"58","zonas_id":"58","zona":"Secciones 15","ad_server":"Ad Server Troop","denominacion":"Amorena ","banners_id":"927","banners_tipos_id":"1","banners_versiones_id":"2","version_banner":"Diferenciada ( Desktop / Mobile )","ad_server_empresa":"Troop","alto":"380","ancho":"420","alto_mobile":"150","ancho_mobile":"380","image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/78/27849/f6f5e17a5d6f2a8ea3b630c81e060e84ba4c2ec714b60581016ec621e2ce19c1.png","image_mobile":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/78/27850/c31f416bc7b5a8e5845bc78ef19b1ac86f0ab8aed38b46d8e7b80c4f917408f2.png","url":"https://www.instagram.com/amorenaestetica?utm_source=qr&igsh=MTFubGZqeDBiNGM2MA==","url_mobile":"https://www.instagram.com/amorenaestetica?utm_source=qr&igsh=MTFubGZqeDBiNGM2MA==","target":"_blank","target_mobile":"_blank"},{"id":"58","zonas_id":"58","zona":"Secciones 15","ad_server":"Ad Server Troop","denominacion":"CAPSA curaco secciones","banners_id":"928","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"200","ancho":"352","alto_mobile":null,"ancho_mobile":null,"image":"https://elcordillerano-s3.cdn.net.ar/s3i233/2026/04/elcordillerano/files/02/79/27994/1ea4fffd62428ccbde0ceb69ffde9b3e45254f24176b5f4014d328f4b24c9537.jpg","image_mobile":null,"url":"https://wa.me/5492944236421?text=Hola%2C%20quiero%20hacer%20un%20pedido%20por%20la%20promo%20que%20vi%20en%20El%20Cordillerano","url_mobile":"https://wa.me/5492944236421?text=Hola%2C%20quiero%20hacer%20un%20pedido%20por%20la%20promo%20que%20vi%20en%20El%20Cordillerano","target":"_blank","target_mobile":"_blank"}])